40歳でマイホームを買うのは「遅すぎる?」

マイホームの購入をする年齢のメインは、20代後半~30代前半です。

とはいえ、結婚する年齢が遅くなったことや、夫婦共働き(今ではもう死語?)の家庭が増えたこともあり、子供を授かる年齢もマイホームを購入する年齢も、昔に比べると遅めの傾向にあります。

マイホームの購入は遅くとも30代までに、と言われますが最近では40代でのマイホーム購入相談も増えてきた印象です。

この記事では、40歳でマイホームを買う時の3つのメリットと同じく3つのデメリットを解説していきます。

マイホームを若いうちに買うメリットもあれば、40代で買うメリットもあります。

しっかりポイントを押さえたうえでマイホーム購入を検討すれば後悔の無いマイホーム購入が実現します。

まずはシミュレーションから

住宅営業から不動産仲介業へ。多くのマイホーム購入のお手伝いをしてきました

僕は、住宅営業・不動産仲介業の仕事を通して多くのマイホーム購入のお手伝いをしてきました。

一番若い方で購入時23歳、一番高齢の方で購入時78歳の方です。

それぞれの事情があってマイホームの購入をされるのですが、若いうちに買うメリットもあればデメリットもあるし、ある程度年齢を重ねてから買った方が良い場合もあります。

何が正解とは言えませんが、少なくとも買う年齢(タイミング)によって注意するポイントはあるということは確かです。

僕がマイホーム購入のお手伝いをしてきた方は、誰一人家を手放してませんし、後悔もされてないと思います。

なぜなら、お客様の年齢に合わせたご提案をしているからです。

マイホームの購入は、なかなかやり直しがきかないものです。

なので、失敗しない・後悔しないマイホームの購入が重要になります。

40歳でのマイホーム購入は、確かにリスクも伴います。

そのリスクを把握したうえで、マイホームの購入をしないといけませんね。

40歳でマイホームを買う時の3つのメリット

メリット① ライフプラン(人生設計)がある程度固まっている

これは、どういうことかというと、若いうちはその先の人生に不確定要素がたくさんあるということです。

子供は何人できるのか、今はまだ若くて元気な両親が30年後はどうなっているか、仕事はこのまま続けるのか…

若いうちはその先の人生の予測が立ちづらいです。

例えば、子供は2人と思っていたのに3人目が生まれたら、部屋の数が足りなくなったり、逆に2人と思っていたのに1人だけ授かった場合は、部屋が無駄に余ってしまいます。

職場の近くにマイホームを買ったのに、その数年後に転職して通勤が苦痛になったり、別の兄弟が年老いた親の面倒を見ると思っていたのに、事情で自分が引き取らないといけなくなって部屋が足りなくなったり。

若いうちは、このようなライフプラン(人生設計)に対しての不確定要素が多くてマイホーム購入も「想像」「賭け」で計画していくことになります。

マイホーム購入は、ライフプラン(人生設計)に沿って計画するのが一番良いです。

その点、40歳になるとある程度キャリアも積んできたし、家族構成の予測も立ちやすい。年老いた両親の老後もある程度予想はつく、ということです。

自分の歩んできた人生を鑑みて、その先の人生の予測が立てやすいというのは大きなメリットです。

メリット② 住宅ローンが有利

そういうと意外に聞こえるかもしれませんね。

「住宅ローンなんて若いうちに借りた方が有利なのでは?」

そう思っている人も多いと思います。

住宅ローンは若いことが必ずしも有利に働くわけではありません。

以前、僕が書いた記事に

「住宅ローンの審査とはどういうものなのか?銀行がチェックするポイントとは?」

という内容のものがあります。↓↓↓

その記事の中でも書いているように、住宅ローンの審査のポイントはいくつかあって、年収、勤続年数、家族構成などが重要視されるということなのです。

一般的にまじめに仕事をしてきたひとであれば、20歳の時よりも40歳の時の方が年収は高いケースが多いですよね。

また、家族構成も配偶者や子供たちとちゃんと暮らしていれば良い印象になるし、それまでのキャリアも評価の対象になります。

上記の記事にも書きましたが、住宅ローンは借りる人の将来の可能性よりも、それまでのお金や仕事への向き合い方で評価・判断されるのです。

なので、意外かもしれませんが、若い人よりも40代の人の方が有利な条件で住宅ローンを組めるのです。

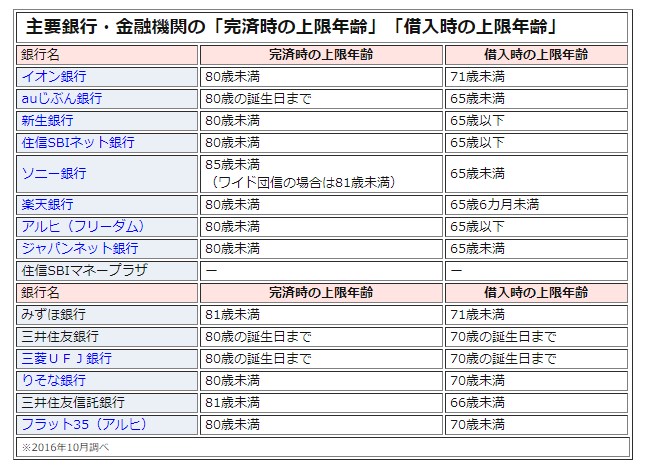

住宅ローンの年齢制限は意外と高齢になるまで大丈夫

住宅ローンは意外と高齢になっても借りられるし、完済年齢の上限も80歳までとしている銀行が多いです。

なので、40歳を過ぎても35年ローンが組めるので、住宅ローン減税もしっかり受けられるし、フルローンを組んでも月々の返済額が高額になることもありません。

参考サイト:ダイヤモンド不動産研究所より抜粋

【住宅ローン】手間のかかる審査申し込みを一度で!まずはシミュレーションから

メリット③ 建て替えの可能性が低い

マイホームを買う時に「建て替え」の事を考えている人は少ないですね。

でも、実際は想像以上に「建て替え」の需要は高いのです。

その多くは若い時にマイホームを購入した人が高齢になってから「建て替え」を希望するのです。

家も当然劣化します。

メンテナンスをしっかり行っていれば、そこまで荒廃しないのですが、なかなかちゃんと定期的に「お金」と「手間」をかけて家のメンテナンスをする人は少ないです。

勘違いしがちなのは、壊れたら直すのがメンテナンスだと思っている人が多いことです。

壊れたら直すのは「修繕」であってメンテナンスではありません。

壊れる前に行うのが「メンテナンス」なのです。

若くしてマイホームを購入して、ろくなメンテナンスもしないままにすると、30年も経てば家は想像以上に劣化しています。

なので、50代での建て替えを希望する人が多いのですね。

でも。

50代での建て替えは現実的には難しい人が多いです。

なんならまだ住宅ローンの残債も残っていて建て替え資金など用意できないケースも少ないです。

仮に建て替えられたとしても、2件目の購入となり、生涯で使う住居費の割合が跳ね上がります。これでは、一生住居費を払うために仕事をしてきたようなものですね。

その点、40歳でマイホーム購入をしたら、よほどのことが無い限りそのまま生涯その家で暮らせます。

この「建て替え」の需要についてはあまり知られてないことですが、マイホーム購入の時には慎重に考えなければならない大事なポイントなのです。

40歳での購入は、その点メリットがありますね。

40歳でマイホームを買う時の3つのデメリット

デメリット① 会社の定年までにローンを完済しようと思うと厳しい

自己資金をたくさん投入していれば別ですが、この低金利時代は、貯めたお金を吐き出すよりも借りた方が得だったりします。

フルローンを組んだ場合、定年の60歳までに完済しようと思うと20年、65歳の延長雇用終了までにと思うと25年のローンを組まないといけません。

80歳まで完済年齢の上限はあるので、定年の設定のない自営業の人や、退職金で一括繰り上げ返済を考えている人は大丈夫かもしれません。

一般的な会社員の方は、お給料の範囲で返済したいし、退職金にも手を付けずに取っておきたいと思う人も多いはず。

そうなると、月々の返済金額は厳しくなりますね。

ちなみに、3000万円を金利1%の元利均等返済(ボーナス払いなし)で借りた場合、

- 35年返済なら、84,685円/月

- 25年返済なら、113,061円/月

- 20年返済なら、137,968円/月

となりますので、月々の返済額が大きくなっていきます。

【住宅ローン】手間のかかる審査申し込みを一度で!まずはシミュレーションから

デメリット② 団体信用生命保険の条件が厳しくなる場合がある

住宅ローンを借りる時に必須条件となるのが、団体信用生命保険(団信)ですね。

この団信は、債務者(住宅ローンを借りる人)に万一のことがあった時に、保険金で自動的に住宅ローンを完済するというものです。

住宅ローンを借りるには、これが条件となります。

この団信については、若い方の方が好条件になりやすいです。

団信にはその他もろもろの特約が付加できます。

代表的なものでいうと「がん団信」というものがあります。

これは債務者が「がん」と診断されるだけで団信が実行されて住宅ローンが完済になるというものです。

この「がん」の診断には早期発見でも適用なので、ステージ1の早期発見でも団信が実行されるのです。

なので、その後治療をして完治したとしても住宅ローン支払いの義務はなくなります。

こういった特約関係が、若い人には無料で付加できたりします。

40歳を超えてくると銀行にもよりますが、金利上乗せになったり、そもそも設定できなかったりする場合があります。

この点はデメリットと言えるかもしれません。

なお、団信が不要(任意)の住宅ローン「フラット35」というものもあります。

以前、フラット35について解説した記事がありますので、参考にしてみて下さい。↓↓↓

デメリット③ 老後のライフプランの変更に対応できない

先に書いた「メリット①」、ライフプラン(人生設計)の予測が立ちやすいのが40歳からのマイホーム購入の良いところです。

ただし、この予測が変更になった場合の対応は難しいかもしれません。

若い時にマイホームを購入して、50代で住宅ローンも完済していれば、老後のライフプランの変更にも柔軟に対応できます。

若いうちは駅から少々遠くても大丈夫だったけど、老後は町中の方が便利、などいうことはありがちですね。

そんな時、思い切って住み替えなどの変化を実践できるのは、若いうちにマイホームを購入した人の方がやりやすいです。

なので、もしも、老後のライフプランが変わってしまった時は、対応しにくい、つまり買った家を手放すことが難しくなりがちになります。

まとめ

40歳でマイホームを買う時の3つのメリットと3つのデメリットを解説しました。

40歳でも決してマイホームの購入が遅すぎるということはないです。

ただし、上記に書いたようなデメリットも存在します。

若い時に建てるならそれなりの、40歳で建てるにもそれなりの計画をしないと後で「しまった!」ということになりかねません。

特に資金計画は信頼できる住宅メーカーや不動産の担当者と一緒に納得のいくまで練り上げて下さい。

【PR】

コメント